5月8日(水)にMBAから発表された30年固定金利のデータを解説していきます。データの期間は4月26日(土)から5月2日(金)までのです。

MBA/全米抵当銀行協会って誰?

MBAは、Mortgage Bankers AssociationというワシントンDCの所在する民間の非営利団体で、銀行、モーゲージ会社、保険会社、信用組合などの会員によって構成された民間団体です。

毎週水曜日に、2週前の土曜日から前週の金曜日までのデータを公表します。失業保険申請数と同様、週次で発表されるので景気の変化をいち早く見つけることができる先行指標の一つです。

このMBA週報は、FRB(米連邦準備制度)の利上げや利下げの影響が住宅ローン市場にどう波及しているかを見るために、注目されます。

内容は主にローン申請数の動向、ローンごとの金利、ポイント(手数料)の平均の3つです:

- ローン件数:新規ローンと借り換えローン(リファイナンス)の指数。

- 金利:80.6万ドル以下の通常住宅ローン、それ以上のジャンボローン、米連邦住宅局が保証するFHAローンの金利。

- ポイント:手数料を払って1ポイント=1%の金利を下げます。ポイント込みだと、実質金利の水準がわかります。

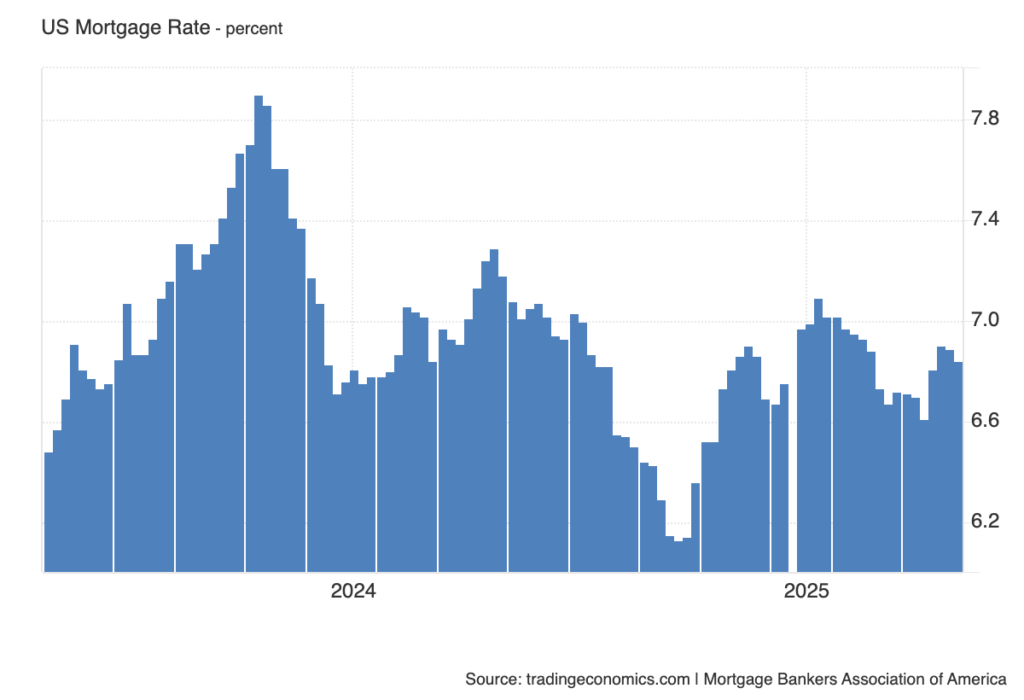

週次の30年宅ローン金利の振り返り

それでは、4月26日(土)から5月2日(金)までの30年の住宅金利データを見てみます。

✅ 住宅ローン金利の平均は全体的に下がった

30年ローンの金利は6.84%で前週の6.89% から下がり、これで2週連続で金利が下がっていることになります。また前年同週の金利(7.18%)からは大分低く、今の方がローンを借りやすくなっていて、借り手が増える可能性はあります。しかし1年前はヤバいです…。

📌 金利の内訳と用語の解説

以下はローン別の金利です。

1. 通常住宅ローン(Conforming Loan)

- 対象:上限 $806,500ドルのローンで、通常はここに当てはまります。

- 金利:6.84%(前週は6.89%)へ下落。

- 意味:多くの人が恩恵を受ける可能性があり良い傾向。目的の家が決まっていたら嬉しいです。

2. ジャンボローン(Jumbo Loan)

- 対象:$806,500の高額な住宅ローンで、通常ローンより利率が高い傾向にあります。

- 金利:6.86%(前週は6.88%)へ微減。

- 意味:やや下がっています。高級住宅地での山火事被害にあった富裕層はそろそろ家を買うのかな?

3. FHAローン(Federal Housing Administration)

- 対象:頭金が用意できない低所得者や初めて家を買う人向けの政府保証ローン。

- 金利:6.56%(前週は6.61%)に低下。

- 意味:予算が少ない人から、良い地域以外に家を買う人など、景気に一番左右されやすい人が含まれていると思います。

Freddie Macの米国30年固定住宅ローン金利との違いは?

Freddie Mac(フレディマック)は、政府支援の住宅金融機関が買い取った実際のローンの平均金利で、ニュースの見出しでよく出てくるのはこっちの情報です。

発表は木曜日で、全然週の月曜日から水曜日のデータと若干タイムラグがあることと、MBAのほうは実際に受けた申請ベースの金利なので、現在の状況を把握するにはMBAのほうが好きです。

MBAはより細かいデータをだしているので同じ計測方法で分析ができます。

📝 まとめ

「今からローンを申し込む人にとってのリアルな目安」はMBA、

「長期的な金利のトレンドや全体の流れを知るための参考」はFreddie Mac

| ポイント | MBA | Freddie Mac |

|---|---|---|

| 誰が出してる? | 民間業界団体 | 政府支援機関(GSE) |

| データの内容 | ローン申請ベース(金利契約時点) | ローン実行後の平均金利 |

| 公表日 | 毎週水曜 | 毎週木曜 |

| 信頼性 | 業界視点で有用 | メディアや統計でよく使われる |

| 向いている人 | 業界関係者・申請予定者 | 一般投資家・メディア報道用 |

Freddie Macの発表内容

Freddie Macが発表した最新のデータによると、30年固定金利住宅ローンの平均金利は6.76%と、前週から変わらず安定しています。

なぜ今、住宅ローンの申請が増えているのか?

1年前の同じ時期には、金利が現在よりも0.30%(30ベーシスポイント)高かったため、住宅購入希望者の申請は減少傾向にありました。金利が安定し、昨年に比べると低金利が続いていることから、人々が住宅購入に向けて再び動き出しているのです。安定した金利水準が続くと、待っても変わらないと感じて住宅ローンの申請数が増加する場合があるようですね。

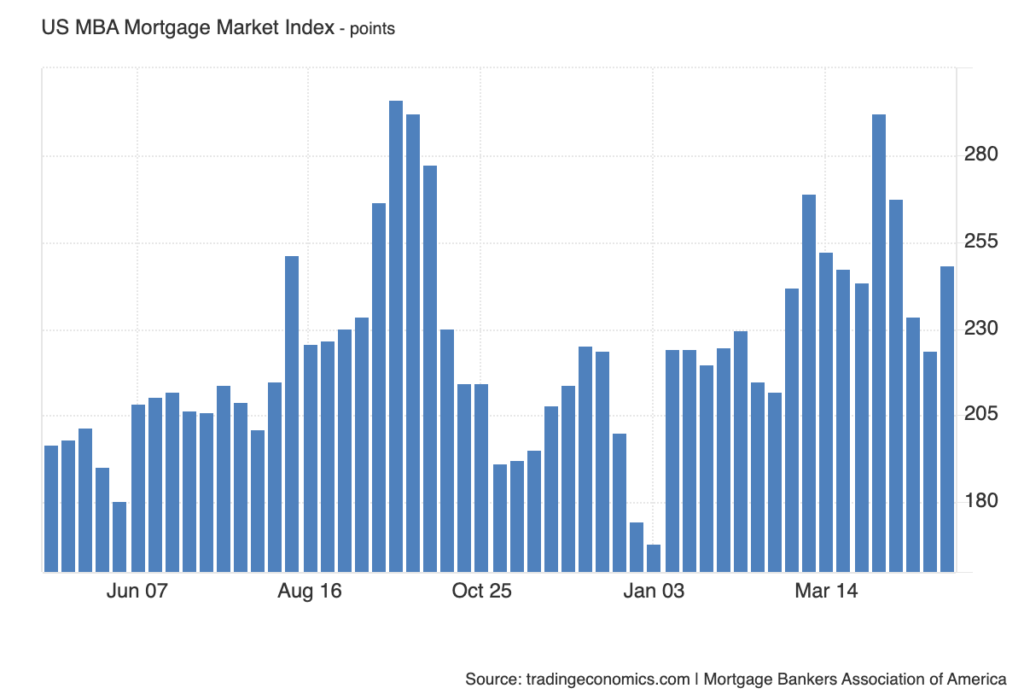

MBA住宅ローン申請指数

次に、住宅ローンの申指数についてです。MBA住宅ローン申請指数(Mortgage Bankers Association Mortgage Market Index)は、アメリカの住宅ローンの申請数(量)を示す経済指標です。

🏠 この指数って何の数字?

指数なので、申請数ではなく、1990年3月16日の申請状況を「100」としてローンの申請件数を指数化したものです。ローンの申請が多いほど指数は高くなります。

簡単に言うと:

「いま、家を買おうとしている人がどのくらいいるか?」

「住宅ローンを組もうとする動きが活発かどうか?」

を知るためのバロメーターです。

実際のMBA住宅ローン申請指数のデータは ?

住宅ローンを申し込んだ人が前の週よりも増えました。

📈 MBA住宅ローン申請指数:+11%増、回復の兆し?

2025年5月2日までの1週間で、MBA住宅ローン申請指数、つまり「家を買うためのローン申請」が🔺223.70ポイント → 248.40ポイントへ上昇し、5月2日までの1週間で前週比11%の増加となります。この動きは、新築住宅の購入を検討している層が増えたことを示しています。これで、4月中に3週連続で減少していた流れを反転させる形となります。

🔽 金利が落ち着いたタイミングで、再び市場が動く

このローン申請の回復は、金利の一時的な低下とタイミングが重なっています。

「金利がもう少し下がったら動こう」と様子を見ていた人たちが、

「今ならイケるかも」と思い直して市場に戻ってきた可能性があります。

🔍長期的に見るとどう?

- 平均値(1990~2025年): 475.67ポイント

- 過去最高: 1856.70ポイント(2003年5月)

- 過去最安: 64.20ポイント(1990年10月)

つまり、今回の248.40ポイントという数字は:

☑️ 歴史的に見ると 「低い水準」

🤔 しかし、前週よりはしっかり増えているので、回復の兆しとも考えられますが、金利の動きと人々の心理に要注目というところです。

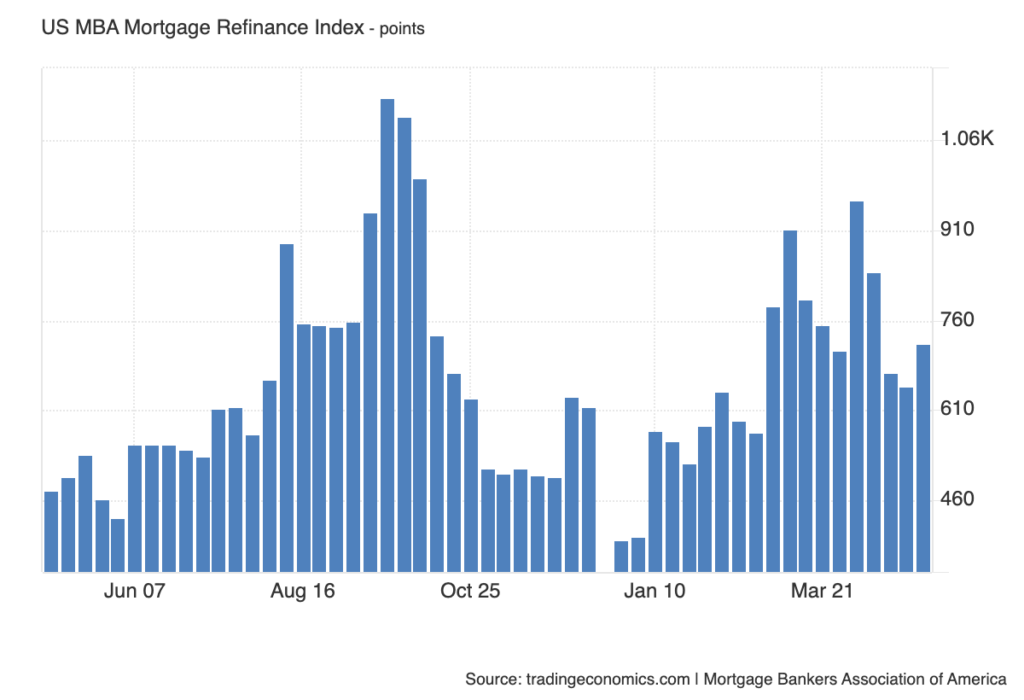

🔁 借り換えローンも:+11%増

「今の住宅ローンをもっと良い条件に切り替えたい」という借り換え需要も、同じく11%増加しました。

この分野は金利のちょっとした変化にも敏感なので、タイミングによる反応が早いのが特徴です。

中でも注目は、

🔹米退役軍人向けローンプログラム(VAローン)による借り換えがなんと+26%の急増!

VAローンは、一般のローンよりも条件が良く、金利低下の影響をより大きく受けやすいため、

今回のような一時的な金利低下時に一気に申し込みが増える傾向があります。

✅ まとめ:動き出した住宅ローン市場、今後の金利次第で本格回復も?

今回のデータから見えてくるのは…

| 項目 | 増加率 | コメント |

|---|---|---|

| 🏠 新規購入ローン | +11% | 市場再参入の兆し |

| 🔁 借り換えローン全体 | +11% | 短期金利に敏感に反応 |

| 🎖️ VAローンの借り換え | +26% | 優遇条件が追い風に |

今後、金利がさらに下がるか、あるいは安定して推移するようであれば、

住宅ローン市場は本格的な回復局面に入る可能性も見えてきそうです。

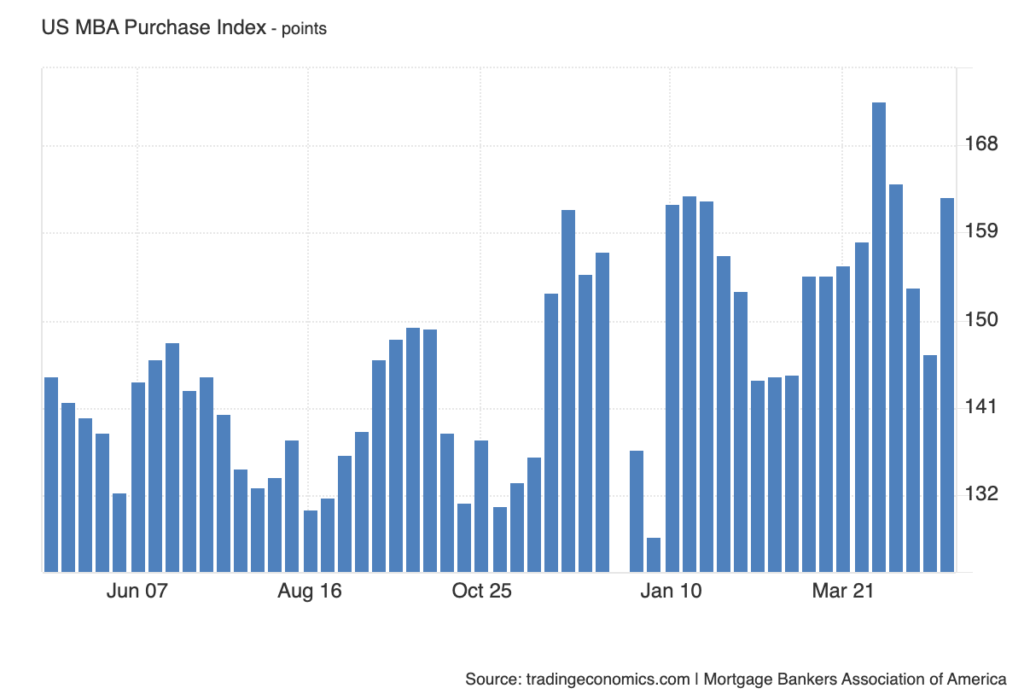

新規ローンと借り換えローン(リファイナンス)

新規ローンとリファイナンスの詳細データです。

📌 金利が下がると、まず借り換えニーズが動き始め、その後、購入ニーズもついてくるのが一般的な流れで、ローン需要の回復が初期段階に入った可能性を感じさせる

新規ローン指数

リファイナンス

✅ ① 新規購入ローン(🏠 Purchase Index)

📅 5月2日までの週:162.80ポイント(前週比+16.2ポイント)

「家を買いたい人」の動きを示すこの指標。

前週の146.60からしっかり上昇し、「買いたい人」がじわじわ戻ってきている様子がうかがえます。

📊 長期平均(1990〜2025年):246.25ポイント

📈 過去最高:529.30ポイント(2005年6月)

📉 過去最低:53.50ポイント(1990年12月)

🔹今回の数値:162.80ポイント(5月2日)

🔍 今回の数値(162.80)は、歴史的に見ればやや低めで、長期平均(246.25)にはまだ届かず、需要は回復途中といったところ。

🔁 ② 借り換えローン(🔁 Refinance Index)

📅 5月2日までの週:721ポイント(前週比+72ポイント)

「今のローンより、もっと条件のいいローンに変えたい」

という動きを示すこの指標も、前週からしっかり増加。

📊 長期平均:1809.04ポイント

📈 過去最高:9977.80ポイント(2003年5月)

📉 過去最低:59.00ポイント(1994年12月)

🔹今回の数値:721(5月2日)

🔍 今回の721ポイントは、歴史的にかなり低い水準。

ただし、前週比で増加しており、金利が落ち着いてきたおかげで、借り換えの動きが徐々に戻ってきているのは確かです。

🧭 まとめ:

| 種類 | 最新の指数 | 長期平均 | 状況 |

|---|---|---|---|

| 🏠 新規購入ローン | 162.80 | 246.25 | 回復の兆しあり |

| 🔁 借り換えローン | 721 | 1809.04 | 低水準だが上昇中 |

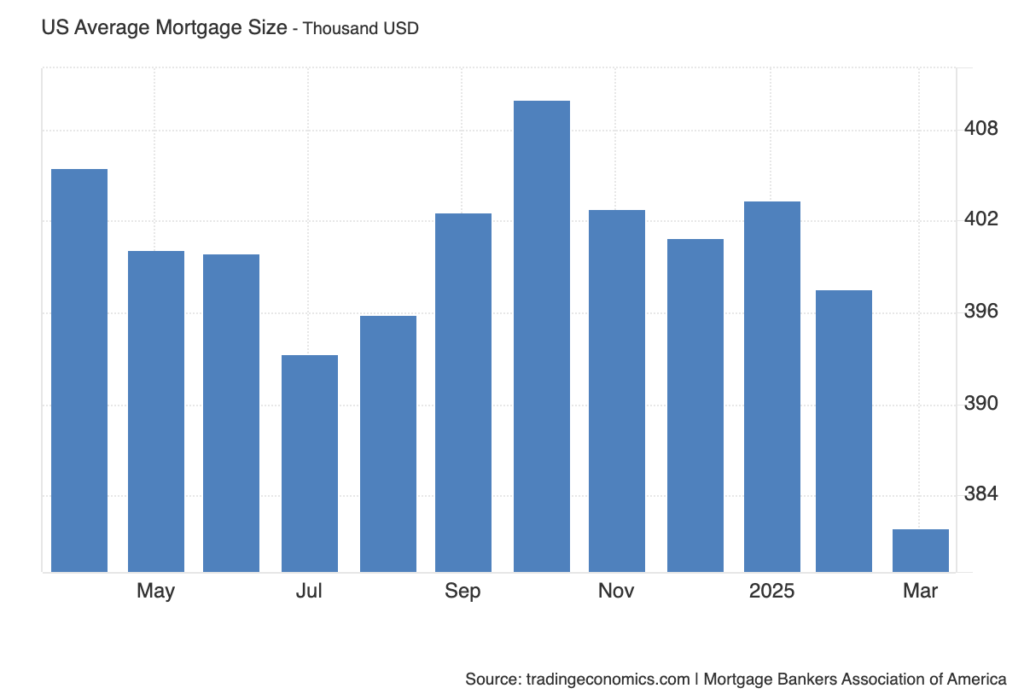

🏠 アメリカの住宅ローン平均額、また減少!その意味は?

2025年3月31日までの週、アメリカの住宅ローンの平均借入額は

👉 38万1,920ドル

となり、前週の39万7,520ドルから減少しました。

これは、住宅購入者が借りるローンの金額が小さくなっていることを示しています。

📉 平均はどう推移してきた?

これまでの長期平均(1990年~2025年)は

👉 22万3,640ドル

最も高かったのは

🚀 2022年3月の46万100ドル

最も低かったのは

📉 1990年4月の9万8,500ドル

💡 これって何を意味するの?

「住宅ローンの平均額」は、住宅価格の動向や住宅ローンを借りる人の傾向を表す重要なデータです。

例えば…

- 💸 金利が高くて借入額を抑えている

- 🏡 比較的安い物件へのシフト

- 📉 住宅価格そのものが下がっている兆し

こういった背景があると考えられます。

30年住宅ローン金利が下がっているのに、なぜ平均購入額が下がるのか

🧩 考えられる理由は主にこの3つです:

① まだ金利が「十分に低い」とは言えない

- たしかに6.8%台まで下がりましたが、まだ高水準です(コロナ直前は3%前後)。

- 特に若年層や中間層にとっては、依然「買い控え」が起こりやすい水準。

② 高価格帯の物件購入が減少している

- 高級住宅や価格の高い地域での購入が鈍化している可能性。

- その結果、安めの物件に人気が集中 → 平均額が下がる。

③ 住宅価格が地域的に調整されている

- 特に西海岸など、一部地域で価格が下落傾向。

- 地方や郊外でより安価な住宅の購入が増えている。

🔍 まとめ

📉 金利低下 → すぐに高額ローンが復活するとは限らない

→ 消費者はまだ慎重。住宅価格や経済全体の見通しも影響。

📊 実態を見るには「金利」「価格」「ローン平均額」をセットで観察するのがコツです!

🔍 まとめ:住宅ローン市場は安定化の兆し?

全体として、住宅ローン関連のデータからは、市場が安定に向かっている良い兆しが見られます。今のところ、不況を示すような明確なサインは見受けられません。

これから家を買おうとしている人にとっては、金利の低下は朗報です。ただし、申込件数の増加は、需要の高まりを意味します。つまり、競争が激しくなり、住宅価格の上昇につながる可能性もあるということです。これがインフレにつながっちゃいます。

なお、今回は「住宅の新規着工件数」や「中古住宅の在庫数」といった、供給側のデータには触れていません。これらを合わせて見ることで、より現実的でバランスの取れた分析が可能になります。次回はそのあたりも取り上げて、全体像を深掘りしていく予定です。