アメリカでは、住宅ローンの金利や申請状況が毎週発表されています。今回は、5月15日(水)にMBAから発表された30年固定金利のデータを解説していきます。データの期間は5月3日(土)から5月9日(金)までのものです。

MBAに関しては以下の記事を参照:

MBA/全米抵当銀行協会って誰?

■ 30年固定金利ローンの平均金利

- 通常ローン:

ローン残高が80万6,500ドル以下の一般的な住宅ローンの平均金利は、年6.86%に微増。(前週は6.84%)

- ジャンボローン:

80万6,500ドルを超える高額住宅ローンの金利は、6.86% → 6.85%へと微減。 - FHAローン(金利優遇の公的ローン):

主に初めて住宅を購入する人向けのFHAローンは、6.56% → 6.59%と微増。

🗨 大きな変化はなし。

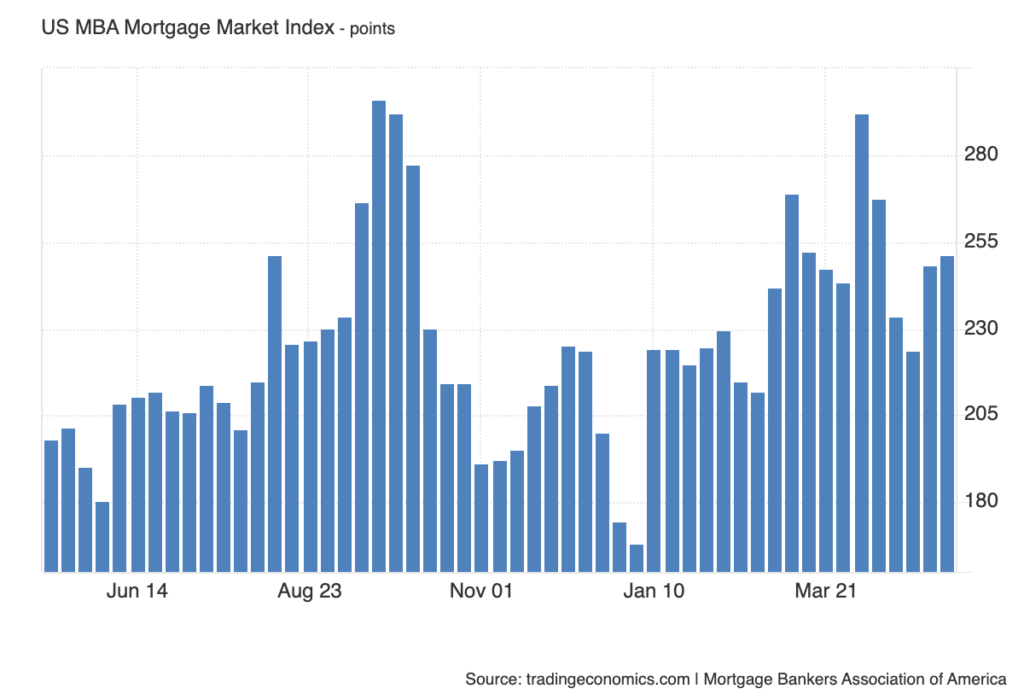

■ MBA住宅ローン申請指数(全体のローン需要)

- MBA住宅ローン申請指数(Mortgage Market Index):

住宅ローンの全体的な申請数を示す指数は、248.40 → 251.20ポイントへ増加しました。

🔢 過去平均:475ポイント

📉 過去最低:64ポイント(1990年)

📈 過去最高:1856ポイント(2003年)

🔍 歴史的に見ると依然として低水準、先週よりはやや回復。

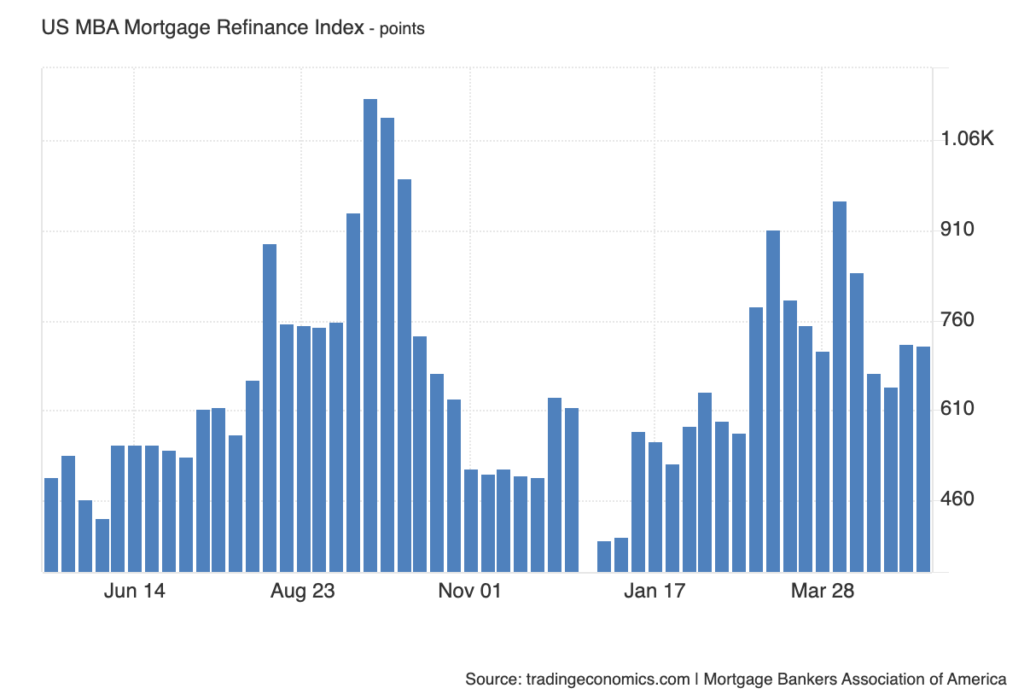

■ 新規ローン vs. 借り換えローン(リファイナンス)

▶ 新規住宅ローン申請(Purchase Index)

- 162.80 → 166.50ポイントに増加

住宅購入を目的とした新規ローン申請数は少し増えたので、家を「買う人」がやや増えています。

▶ 借り換えローン(Refinance Index)

- 721.0 → 718.1ポイントに減少

すでにローンを組んでいる人が、より良い条件で借り直すための申請は、少しだけ減りました。

💡 現在の金利がすでに高め、かつ金利も微増したので、リファイナンス需要は微減。

■ 住宅ローンの平均借入額

- 平均ローン額は 381,920ドル → 376,990ドルに減少

借りる金額の平均がやや減っています。これは、比較的価格の安い住宅を購入する人が増えたか、借入を控える動きが出てきた可能性があります。

■ 全体のまとめ

- 住宅ローン金利は、前週下落を見せたが、今回は若干の上昇。

- 前週は新規購入増加の兆しとコメントしたが、今回は金利が上がったにも関わらず新規購入が増えて、モメンタムが感じられる。

- 一方で、低価格の家が売れているところをみると、消費者の財布事情は依然としてきつい。

🗨 「様子見ムード」と「金利高止まり」がまだ続いているが、今後の経済指標で金利が下がって申請が増える可能性はあるように見えます。